Date

UN ACOMPTE DANS VOS COMPTES ?

Le traitement de l’acompte ne doit pas avoir un impact sur votre chiffre d’affaires. Comment traiter un acompte ? Comment l’enregistrer dans votre comptabilité ? Quel est le lien entre l’acompte et votre chiffre d’affaires ?

Avant toute chose il convient de définir le terme :

Un acompte est versé dès lors que la commande commence à être exécutée. Par exemple, un client verse 50% de la somme de la prestation de services à la commande pour une prestation qui sera livrée deux mois plus tard.

L’enregistrement

L’acompte est donc enregistré dans votre comptabilité dans un compte « d’attente » qui sera soldé lorsque la prestation ou la vente aura effectivement lieu. À ce moment-là seulement, votre chiffre d’affaires enregistré correspondra à 100% au prix de l’affaire.

Pour les « comptables »

Le compte concerné par l’enregistrement au crédit de l’acompte est donc un compte dit de « tiers ». Son numéro comptable est le 4191 Clients- Avances et acomptes reçus sur commande.

Sinon, quels sont les risques ?

Tant que l’acompte et le solde sont constatés sur le même exercice, l’impact est nul. La problématique se révèle lorsque l’acompte et l’affaire sont répartis sur deux exercices différents. Le risque, alors, d’enregistrer votre acompte en compte de produit (vente) équivaut à réaliser un chiffre d’affaires fictif. En effet, dans le cas où l’acompte alimente le chiffre d’affaires, cela reviendrait à anticiper du revenu sur la période de perception de l’acompte (N). L’effet serait alors de rehausser à tort votre résultat N, et de pénaliser d’autant celui de la période suivante (N+1). Vous auriez alors une indication faussée pour les deux périodes consécutives avec un risque de prendre des décisions sur une base comptable erratique et aléatoire.

Exemple

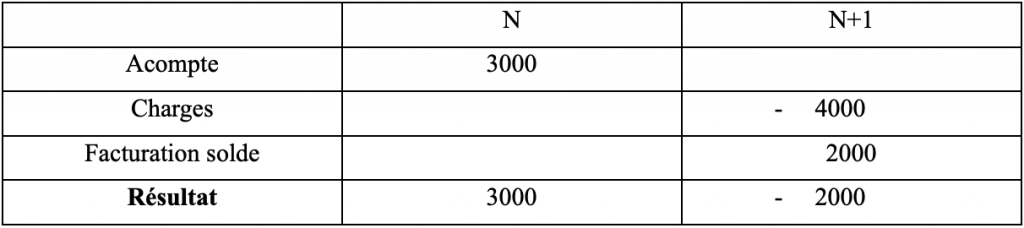

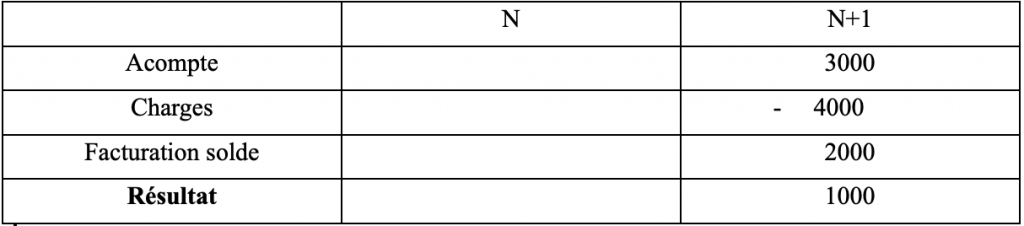

- Imaginons que vous établissez un devis en année (ou mois) N pour un montant total de 5 000 euros.

- Vous percevez un acompte en année (ou mois) N de 3 000 euros pour cette affaire.

- Les charges engagées en année (ou mois) N+1 sont de 4 000 euros pour réaliser cette affaire

Cas 1 : Acompte enregistré en CA en N (Ce qu’il ne faut pas faire)

Cas 2 : Acompte enregistré en CA en N+1 (ce qu’il faut faire)

Toutefois la logique voudrait que seule N+1 ait un bénéfice de 1 000 euros (5000 – 4 000). Si vous passez en chiffre d’affaires votre acompte vous aurez un bénéfice de 3 000 euros en N et un déficit de 2 000 euros en N+1 (2 000 de solde facture – 4 000 de coût).

En bref...

L’acompte n’est pas du chiffre d’affaires. L’acompte est donc à enregistrer en compte d’attente afin d’être intégré au chiffre d’affaires lorsque l’affaire est réalisée. Si vous avez encaissé la facture d’acompte, votre trésorerie s’améliorera. Si vous n’avez pas encaissé la facture d’acompte, celle-ci apparaîtra dans vos créances client à l’actif et dans vos dettes au passif. Au bilan, l’acompte doit apparaître au niveau du passif tant que la vente n’est pas effective.